�V�I�΄ݡ�څ�ݡ�Ͷ�Y�C���Д�

�l��r�g��2015-12-15 �g�[����2269

��ǰ�����H�V�aƷ�r������ѵ���ƽ���_�l�ɱ����£�ú̿���F�V����ɫ�����ĵȵV�I�ИI����e̝�p��ȫ��V�I�Y���sˮ��2011���2/5���¡�ȥ���ԁ����V�I�Pͣ�������]�����������IJ��ֵVɽ�����������Vɽ���ĺ�ɫ������������ɫ���٣��ć���������ȫ�����B�m���ߏ��ȵġ��ɱ��D�����£��V�I�|�ט�־�ѽ��_ʼ�@�F���^2008���ԁ��V�I��һ�����R�����ס��T��

Ŀ�

һ������ǰú̿���F�Vʯ����ɫ����F...���ИI���΄��Д�

�������Ї��a�I�lչ�������ӵĵV�a�lչ��څ���Д�

�������V�IͶ�Y�C�����Д�

��1���V�a�r��څ���Д�

��2���V�aƷ���aڅ���Д�

һ���΄��Д�

����ǰú̿���F�Vʯ����ɫ����F...���ИI���΄��Дࣺ

ú̿

�����Ȯa���^ʣ���أ��ИI��δҊ�ף�

11��16��������Դ�����ͽ��ڷ����о���ָ����ȫ��ú̿���M�ܿ�������2013���_����ֵ������ú̿���I�f���Ĕ����@ʾ����ǰ�҇����@�Ժ��[�Ԯa�ܼ��������ܸ��_50�|������ȥ��ٷ��o����ú̿���M���H��35.1�|�����a���^ʣ��r�Ȟ���ء�

1-10�·ݣ��҇�ú̿�_�ɺ�ϴ�x�I���F�������~��356.2�|Ԫ���M��ͬ�ȴ���½�62.1%���������������ӵ���ؕ�I��Ȼ���@���@�����ИI����Ҋ����Ҫ�Д�����֮һ������ú̿�ИI��δȫ�ИI̝�p����ô�S�֬F�е�����͕������Ƶ����ijɱ���

ͬ�r��Щ�����f���С��҇����е��YԴ�A�x�Q����δ��ú̿��Ȼ���҇������w��Դ�����^�c���]�e��ú̿�ĵ�λ���ڃȵĴ_�o����������@������ú̿�Ј�����Ȼ���ڡ�

�F�Vʯ

��ȫ��a���^ʣ���أ��ИI��δҊ�ף�

Ŀǰ���mȻһЩ�ɱ��ߵ��F�Vʯ���a�̶��ѽ���ʩ�˜p�a���������y���F(UBS)������Andreas Bokkenheuser�AӋ����2018��ȫ���F�Vʯ���o��Ȼ��������1.5�|�����a���^ʣ���f������

11��24���F�Vʯ�r����43.40��Ԫ/�������½�ʮ���ԁ��µ͡����P�C���AӋ���F�Vʯ�r�����ǰ��������40��Ԫ/��������r�S����30-40��Ԫ�^�g�����^�M���F�Vʯ�r����m�µ��������ИI���^��Ȼ�Գֲ��p�a��

��F

��ȫ�ИI̝�p���a�I��������ü�ޣ�

��F�ИI�ж��䣺������䓅f�yӋ��62����F���a��I�Ĕ����@ʾ��2015��10�·����w̝�p115.58�|Ԫ���h����̝24.89�|Ԫ������䓲ĘI��̝�p114.45�|Ԫ���h�Ȝp̝36.47�|��1-10�����w��Ӌ̝�p351.07�|Ԫ��ͬ����ӯ��147.75�|Ԫ�D��̝�p������䓲ĘI����Ӌ̝�p461.28�|Ԫ��ͬ����ӯ��25.58�|Ԫ�D��̝�p��

�䌍��2014���҇���F�a�������M�������p�p�_���_����ֵ���Ј��a�܇����^ʣ��2015���֮ȫ���ȵ�Ͷ�Y���͡������Ј���ʎ���lչ�е^�ؾ����Λ_ͻ�Լ��Ї�����ž���������ȫ����F��������L��Ŀǰ�҇���F�I�ѽ�ȫ�ИI̝�p���棬Ŀǰ�҇���F�r��������F�ž��������ѽ��|�ס�

��䓅f�A�y������Ĵ�䓮a������8.06�|�����^2014���8.23�|���»�2.1%��2016���䓮a����7.83�|����2020���7.02�|����2025���6.24�|����2030���5.6�|����

���M������ͬ���»���2014���Ї�䓲����M���_����ֵ7.02�|������2020���5.97�|����2025���5.52�|����2030���4.92�|����

��2016�ꌢ���^�m�S�ֹ�����p����څ�ݣ���˃r����߄ݾ�ȡ�Q�ڹ���ɶ��½����ٶ���Ρ������Ɯy��2016���a���˳����ٶȕ��^֮ǰ�����ӿ죬���������Ч����ԛQ�������˳����ٶ��Ǖ���һ�N�������͵ķ�ʽ�M�С�

��ɫ����

�����y��(StandardChartered)�l���Ĕ����@ʾ��Ŀǰ��ȫ��s��15%���~��25%���\�����S�r���ۣ���60%���X��70%��懄t̝�����ۡ� ��ɫ�ИI���w����������߀�����m��������˛]�п����κ����@���K���E����˃r�����߀���ܵ�һ���ĉ��ƣ����΄ݺ���ú̿����F���mȻ���ڇ�����ɫ���^��I���B�������F�p�a�����f��Ԓ��Ҫ�p�c�����c�a���������Ј���ʹ���W��ͬ�ڣ�����ż���SDR���ý��كr������Ӱ��������L�ڿ����~�V��

�~

��ȫ��a���^ʣ������������������Ʒ��

Ŀǰ�����~���V���ԣ��Ј��Ϲ���������ӿ�F����ʹ�Ї��Ј���������2%����ͺ����L�����L���~���V�Ĺ������h��������������ٽyӋ��2015��1-9��ȫ���~�й����^ʣ37.7�f����2014��ȫ�깩���^ʣ29.8�f����

���~�r���ԣ��~�rҲ����2009��5���ԁ��µͣ�δ��������҂�������̎��ͨ���ײ������ر�ʾ����2017-2018��ĩ�ڣ��~�п����جF���������AӋ�~�r�Ļ؝q�ٶȿ��ܳ��^����������Ʒ����������Դ���L���u݆�C���ИI���~��������L��

�X

��ȫ��a���^ʣ���أ�

�mȻȫ���X��I�x��p�a����ȫ��ͣ�a�푪���X�r�µ������X�ИI�a���^ʣ���}߀�����m�����ٵ�2016�����f��ˣ��a���^ʣ����֮·���������h�⡣�c��ͬ�r��ȫ�����K�����X����Ļ�ůҲ��Ҫ���ĕr�g���ڮa�ܳ����Լ��������@��ů֮ǰ���X�r�y�Ԙ��^������X�r�п��ܵ���ȫ��ɱ���1337��Ԫ/����

�Ї���ԭ�X�������a����ȫ��һ�����ϵ�ԭ�X���a�������Ї������X�ИI���Ї���һ���a�܇����^ʣ���ИI���M���Ї�һ�ُ��{ȥ�a�ܣ����Ҵ_���в���늽��X��I�x��p�a���������Ї���ԭ�X�a��һֱ�����L��ͨ�����\�С�

�

LME����Խ���1���ԁ�����Ӌ�µ�46%������11��23�գ����ؽ��ٽ�����(LME)懃r�µ���ÿ��8205��Ԫ����2003��7���ԁ���͡�

�\

Ŀǰ���\�r����������c�����S�����ܿ��¼��IJ���l�ͣ��\�ИI�|�����ęC���ѽ�������Ŀǰ���Ե��\�r�ѽ��ƽ�ұ���̵ijɱ��r�����п��gʮ�����ޡ������ǵVɽ��I���������gҲ�ѽ���������s��

ˮ��

�����Ȯa���^ʣ�������½���

ȫ��ˮ��a�������ʲ���70%���|���^���Dz���50%���a��̎�ڇ����^ʣ��B���Ї�ˮ���f���Ĕ����@ʾ��2014��������3��ʡ�^ˮ���ИIȫ��̝�p�����@3��ʡ�^��Ȼ���½���ˮ���Ŀ���R��

�����P����������2015��ǰ�����ȣ����ȷ��خaͶ�Y���7�f�|Ԫ�������B�m�½��ѽ��_��18���£���������ͬ��ؓ���L0.57%����1998�ꌍ��ס���ƶȸĸ��ԁ����״�ؓ���L���@��ˮ���ИI��Ӱ�Ҳ�ܴ�

����څ���Д�

���Ї��a�I�lչ�������ӵĵV�a�lչ��څ���Дࣺ

�a�I�lչڅ���Дࣺ

�Ͷˡ��и߶�

���y���������d�a�I

2015����Ї�����̎�ڡ����گB�ӡ������L�ٶȓQ���ڡ��Y���{���ʹ�ڡ�ǰ�ڴ̼����������ڣ������¡��Ї��Įa�I�wϵ���ؘ����Ͷˮa�I�����D׃���и߶ˮa�I��ұ�𡢽�����������ú�������ИI����˥�䡣�߶����졢3D��ӡ������̄ա��Ƅӻ��W�����պ��졢����Դ�²��ϵ��ИI�����ٰlչ��

�S���Ї��a�I�wϵ���ؘ����҇��V�a�YԴ�������_ʼڅ�������������_ʼ�D�ƣ����y���ڵV�a����څ��ͣ����d�����ԵV�a���坍��Դ�����m���ߣ��_�l����ǰ���^�á�

�a�I�lչ���YԴ��������څ��

�V�a�YԴ����׃��څ�ݣ�

�V�a�lչڅ���Д�

���y�������ԵV�a

ú̿���F���i��ˮ�ࡢ���F�V�����������½������@Щ�V�aռ�V�I�aֵ�ı����ӽ�60%��

��Ȼ�⡢♡��~���U��懡�ϡ����⒡��K�塢�N��扡��n��┡���������ʯī��Ξʯ�����d�����ԵV�a�����������L�����@���ֵV�aռ�V�I�aֵ�ķ��~����15%���y�Ԍ��V�I�lչ�j�����^���������á�

�������V�IͶ�Y�C�����Д�

��ʲô�f�V�IͶ�Y�C���ڵ�����

�������V�I���f���������ꌢ��һ��Ͷ�Y��ُ�ęC���ڣ�ץס�C�����m�r���֣����ʲ�������r�£����Dz����ܫ@ȡ�S��Ļ؈�ġ�������Ҫ�������c��

���ȣ��ĵV�aƷ�r���������ǰ�V�r�cǰ������c�r����ǡ����ء�����LME�������كr��������µ�26%��2008���ԁ������������ƽ������ԁ������λ�������҂��f����F�r���ѽ�Ҋ�ף�������ɫ����Ҳ����2016��ӭ���ײ����������Ј������ߵĴ̼���ӭ������ͨ����

�ڶ������ֵV�I�����Y�a���߳ɱ��Y�a�ھ�ġ��ɱ��D����ģʽ�£�������ı����x����̭��

������Ŀǰ�������еV���Y�a��ֵ�����F����sˮ��ؓ���ʴ����ߣ���I����ģʽ���Y�a�Y���ȱ˸���ˮ�棬���������V�I��˾�������ƽ���µ����ȼs60%��

���ģ��ÆT����ͣ�a�����`�s�������]�����^ӿ�������ֵV���ѽ��o·���ߣ������f����С�͵V����f�����Y�a������˦�u�����Ʈa�ؽM��������K�ij�·��

����S���a�ܳ��塢�V�I�Y���ؽM�����������棬�،����_�������ߌ��V�IͶ�Y��ُ�o����֡�

�V�IͶ�Y�C����

-

���|�YԴ�沢�ؽM

�S���V���Y�a����sˮ��ͬ�r�ڇ��ҡ����o�ȸĸ������ů�L�£����a�܌����౻��̭����С�͵V��ļ沢�ؽM�ɞ����cͶ�Y�C����

-

���d�V�a

δ���ИI�İlչ���������d�a�I����������ɫ���ٵV�a����ҪͶ�Y�C���������늺�ʯīϩ�������Դ�����Ͳ������졢3D��ӡ�и߶ˮa�I�Ŀ��ٰlչ���漰��䇡��~��懡�ϡ����ʯī�ȵV�a�����cͶ�Y�I��

-

����V�aͶ�Y

�S���Ї���һ��һ·�����h�Č�ʩ���Ї���I�߳�ȥ�ѳɰlչڅ�ݣ�ͬ�rҲ�����ܸ�������t������֮Ŀǰ���H�Ϻܶ�ĵV�I��˾�Y�������F���}��Ҳ���Ї��V����Ͷ�Y�ĺÙC����

-

���

�Ј�������I�D��������������ͳɱ������ƽ�_�ij��FҲ�Aʾ�@�V�aƷֱ�N�r���ā��R��Ŀǰ���ȴ��͵V����B�������O���ƽ�_�������B�R�ƶ��y����VҎ�����ɫ�V�a���ƽ�_����Ҋ���ƽ�_��δ���V�I��һ��څ�ݡ�

��1���V�a�r��څ���Д�

����ȫ���lչ�΄ݣ��Ї������lչ�΄��Լ��V�aƷ�r���½�څ�ݣ��Ї��V�I��ұ���ӹ��a�I���^2-3��ĵ��ԣ��a�ܱ،�����½�������V�I��ұ���ӹ��a�I���ؚw���ԣ�����������

ú̿

ȫ�����M�����Դ�ɱ��r�����坍�ķdz�Ҏ�͚�����_�l���ã��Լ��^ȥ10����Դ�߃rλ�r��ʹ��ȫ����Դ���������^ʣ�����؛_���҇�ú̿�ИI��ͬ�r�����ڭh����Ⱦ������ž��������ѽ����_Ҏ��������ú̿�YԴ�_�lҎģ�������lչ�坍��Դ���҇�ú̿�r���m���ͣ���2017���M��ȣ��r��s��350Ԫ/����ú̿�ИIҲ����2018��������K��֮���S�����ľ������K���r�����������������2020���580Ԫ/����

ú̿�r��׃��څ�ݣ�Ԫ/����

ʯ��

��ȫ��Σ�C���dz�Ҏ�͚��Ҏģ�_�l����Ԫ��ֵ������Ӱ푣�ʯ�̓r��Ŀǰ�ѻ��������ȣ�δ�팢����������2020�ꌢ�_��80��Ԫ/����

ʯ�̓r��׃��څ��(��Ԫ/Ͱ)

��Ȼ��

��Ȼ������һ�N�h���坍��Դ����δ��10��ȣ������M������u�U���S���_�l���ü��g�IJ�����ߣ��dz�Ҏ��Ȼ��Įa�����������ӣ���Ȼ��r���L�ڱ������^��ˮƽ��

��Ȼ��r��׃��څ�ݣ���Ԫ/mmBtu��

��F

䓲ăr���ѻ��������ȵף�2018�����S���a�ܵĴ���½��ͽ����ľ������K��䓲ăr���������������2020�������_��2800Ԫ/������F�ИI���^�沢�ؽM�����ؚw���ԣ���F���I�a�܌��L�ڱ�����9�|�����ҡ�

��F�r��׃��څ�ݣ�Ԫ/����

�F�Vʯ

Ŀǰ�F�Vʯ�r�������½���δ����꣬�F�Vʯ�r���Ԍ�̎�ڵ�λ��ʎ��2018����Ї�1/4���F�Vɽ�����]��֮���F�Vʯ�r��������������2020���ٴλ֏͵�80��Ԫ/����ˮƽ���Ї��F�V�a�I������һ���ēpʧ��

�F�Vʯ�r��׃��څ�ݣ���Ԫ/����

�~

δ������~�r���ڵ�λ�ǻ���2����Sȫ���Ї��������K���~�������Ԍ��������L���r���ٴλؚw��8000��Ԫ/�����ϡ��L�ځ������Ї������~�Vǰ���������^��

�~�r��׃��څ�ݣ���Ԫ/����

�X

�Ї�������������ԭ�X���a���ͳ��ڇ����X�r���L�ڱ������^��ˮƽ���������ԭ�X�r�������»�����δ���½����g�Ѳ���������S�������ď��K���X�r���������������Ї�ԭ�X�a�܇����^ʣ�������a�ܕ����̭���X�ИI�lչ�΄ݲ��ݘ��^��

�X�r��׃��څ�ݣ���Ԫ/����

�U

δ�����U�r���Ԍ������½���3�����������2020���U�r���ٴλؚw��2000��Ԫ/�����ϣ��Ї��U�V��I�ܛ_�������^С��δ���lչǰ�������^�á�

�U�r��׃��څ�ݣ���Ԫ/����

�\

��δ�����Lһ�Εr�g�ȣ��\�������������½����\�r���L�ڱ������^��ˮƽ���y�Գ��^2000��Ԫ/����

�\�r��׃��څ�ݣ���Ԫ/����

��

���r��δ������߀�����m�µ���2018��������������2020�������_��1200��Ԫ/��˾��

���r��׃��څ�ݣ���Ԫ/��˾��

ˮ��

δ�����S���Ї����خa�ͻ��A�Oʩ���O��ͣ�ˮ��������������½���ˮ���r��Ҳ���ʾ����½�څ�ݣ���2020��r�������½���250Ԫ/����

ˮ���r��׃��څ�ݣ�Ԫ/����

��2���V�aƷ���aڅ���Д�

ú̿

�҇�ú̿�a����1998����2012����a����u������2013���_ʼ��ú̿�a�����F�½����AӋ2015���½���38�|��������1-9�®a���A���������@�N�������m��2017�����ң����^һϵ�е�ú̿��I�ĸ�ؽM����̭���½���һ��ˮƽ��څ�ڷ�����

1998-2015��ú̿�a�����|����

��Ȼ��

�҇���Ȼ��a����1998����2015����a���ʿ�������څ�ݣ�δ��10���Ԍ��ʳ��m���L�B�ݣ����Ї�һ����Դ�е�ռ��Ҳ��Խ��Խ��

1998-2015����Ȼ��a�����|�����ף�

ʯ��

�҇�ʯ�ͮa����1998����2015����a����u������δ���Ї�ʯ�ͮa�����L�ڱ�����2�|��ˮƽ��

1998-2015��ʯ�ͮa�����|����

��F

��1998����2012���Ї���F�a�����V���L���������m�_����c���ѳ��F�½���δ������F�a���Ԍ��½���څ�ڷ�������F�a�I���^3-5��Įa�܉��s֮���ؚw���lչ��

1998-2015�����F����䓡�䓲Įa�����|����

�~

�҇��~�a����1998����2015����a����u�������AӋ��2015��ľ����~�a���s��840�f����δ���҇��~�������Ԍ�������څ�ݣ����^2-3��ć���֮���~���P�a�I�Ԍ��֏������^�õľ��档

1998-2015�꾫���~�a�����f����

�X

2005���ԁ����҇������X��ԭ�X�a���ʸ������Lڅ�ݣ��mȻ�����X�r�����µ������a����Ȼ�����^�����L���^����Ҫԭ���Ǯa�܇����^ʣ���AӋδ�������X�a������څ�ڷ�������u�½���

1998-2015��ԭ�X�������X�a�����f����

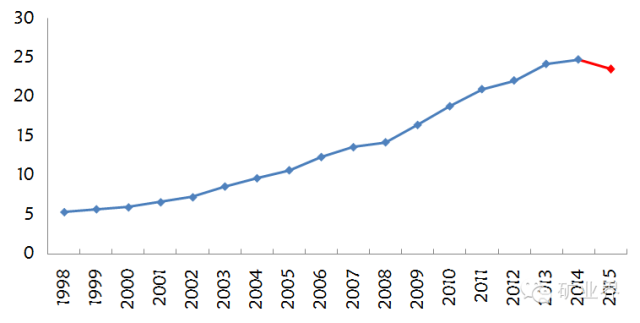

ˮ��

�҇�ˮ����1998����2014����a����u������2015�ꌢ���F�½����a���½���23.5�|����δ�����S�����خa�ИI�IJ������У�ˮ��a�������m�½���

1998-2015��ˮ��a�����|����

|