2023�겻�P��ڃr��18% 1�����M�������� ����a���^ʣ���ƃr��

�l��r�g��2024-1-30 �g�[����523

2023���ԁ����P����B���w����ʎ�µ���څ�ݣ�1��30�յ�17470Ԫ/������ȃr������c��12��6��ˢ2020��11��19���ԁ��µ���13010Ԫ/�������������c�������������25.53%����ȵ�����18.38%��

���P����B�߄ݣ�

2023��304/2B��-ë߅���o�a���F؛���r���w����ʎ������څ�ݣ������������23.21%����ȵ�����18.71%��

��SMM�����{���@ʾ��2024��1��22-26�ղ��P䓬F؛�ɽ��D�䣬��䓏S��؛���^1��15-19���^�m�p�٣�������w��ƽС���۷e��������܈�ێ��^�����@����܈�^��oȱ���������ã��o�a�^�����}����Ʒ��������^�࣬��ǰ�F؛�r��ƫ���\�С�

304/2B��-ë߅���o�a���F؛���r׃���߄ݣ�

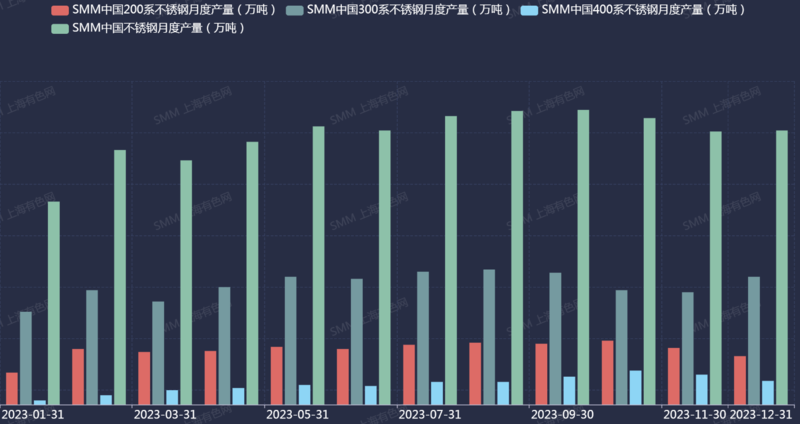

�����ˣ��a�����棬2023����Ȳ��P��¶ȿ��a���Լ���ϵ���P��¶Ȯa�����w���F����ƽ����12���h����1�f����ͬ����9�f����

12�£��R����ׇ��Ȳ��P䓏S�a�����F����������䓏S�M���O��z���ڣ��a���^֮ǰ�����»�����Ҫ�w�F�ڲ���200ϵ���P��S��12��ȫ��200ϵ���P䓮a���p�ټs8.85�f������һ���棬�A�|���֙z��䓏S�֏����a������R����ײ���䓏S���~��ӆ���������ӣ���Ҫ�w�F��300ϵ���P��S��12��ȫ��300ϵ���P䓮a������15.35�f�������ڃ��ܺ�ɫ��K���������B�Ӷ�����w���ݼy������Ⱥ�ɫƷ�N�����Dů�r���������������L���̞���Ҫұ����䓏S���{�����P䓮a���Fˮ���o����ҪӰ푇���400ϵ���P��a����12��ȫ��400ϵ���P䓮a���p��5.85�f����

2024��1�²��P䓮a����Ȼ�S���^��ˮ�ʣ����P䓬F؛�Ј��N����������ȴ������گB��Ŀǰ���P��Ј�����ƣ���������s�̣��������P䓏S�{���a���A�ڣ��AӋ1���Ȳ��P�����a���s290.30�f�����h�Ȝp�s3.71%�����з�ϵ�e����200ϵ���P䓮a���s72.20�f�����h�Ȝp�s12.54%��300ϵ���P䓮a���s154.70�f�����h�Ȝp�s3.43%��400ϵ���P䓮a���s��63.40�f�����h�����s7.91%��

���Ȳ��P��¶ȿ��a������ϵ�e�a��׃���߄ݣ�

��棺��SMM�����@ʾ��2023����Ȳ��P䓷ֵ^��ϵ�e��������ʎ�߄�׃����9��21�Վ���|��2021��3���ԁ��¸ߺ���mȥ�죬12��28�Վ���74.2�f����ˢ2023��1���ԁ��µͣ��h�Ȝp�s3.62%��ͬ����9.34%��2023�겻�P䓮a���Լ����^���Mͬ�������^�࣬������ͬ�����ӌ��������F��

�M��2024�꣬���Ȳ��P䓷ֵ^��ϵ�e�������u�ʬF�ێ죬���R���������ڣ�����ž���SMM�AӋ2024�����������w���S�ֵ����ێ�څ�ݡ�

���Ȳ��P䓷ֵ^��ϵ�e�����׃���߄ݣ�

����ˣ�2023���������w�����^�������P��mȻ�]�е�����������F��������һֱ�S���^�鷀�������Mˮƽ�����^���M����ͬ�����ٸ����������ͬ���۷���

�M��2024�꣬��SMM�����{���@ʾ�����Ό��H���Mͬ�����깝ǰƫ�����ҬF؛�YԴ�����܈�Լ�ƽ��oȱ�����r��sխ��200Ԫ/�������֟�܈���F������܈�F��Ҳ�C���K������Ĵ��ڡ��r�v����������ڃ���ӡ��懵V���~�����ž�Ӱ��Լ����ι����Բ��I�������ƫ���\�У��L�ڻ���ʎ������

���w������2023�겻�P䓻����湩���˸�ϵ���P䓿��a��ͬ�����ӣ��������w�����^�����M��2024�꣬1�²��P䓮a����Ȼ�S���^��ˮ�ʣ����Ό��H���Mͬ�����깝ǰƫ�������h�ȃH���s1.97%��SMM�AӋ���ڃȲ��P���؛��M�P������ʎ���r�v���������ڲ��P䓮a���^ʣ����r�r��������\�С�

|