2023��������ȵ��|�����ИI�΄ݷ���

�l��r�g��2023-10-14 �g�[����578

�Ї���Ȼ�YԴ�����о�Ժ���|�����ИI�о���

�Ї����|�V�a�����W���ؿ��a�I���Iί�T��

���^�����΄�

ȫ��ͨÛ�ʳ��m�Ӹ߲��£�؛�žo�s����ؓ��Ӱ����@�F���S����Դ��ʳƷ�r����½���2023���������ȫ���wͨÛ�����½������Ը����S���������е�Ŀ��ˮƽ������ͨÛճ����Ȼ�^�����l�_�����w���m��؛�žo�s���ߌ�����ě_���Mһ���@�F��������I�����M�������½����AӋ����ȫ���a���Mһ����ؓ��Ӱ푡�

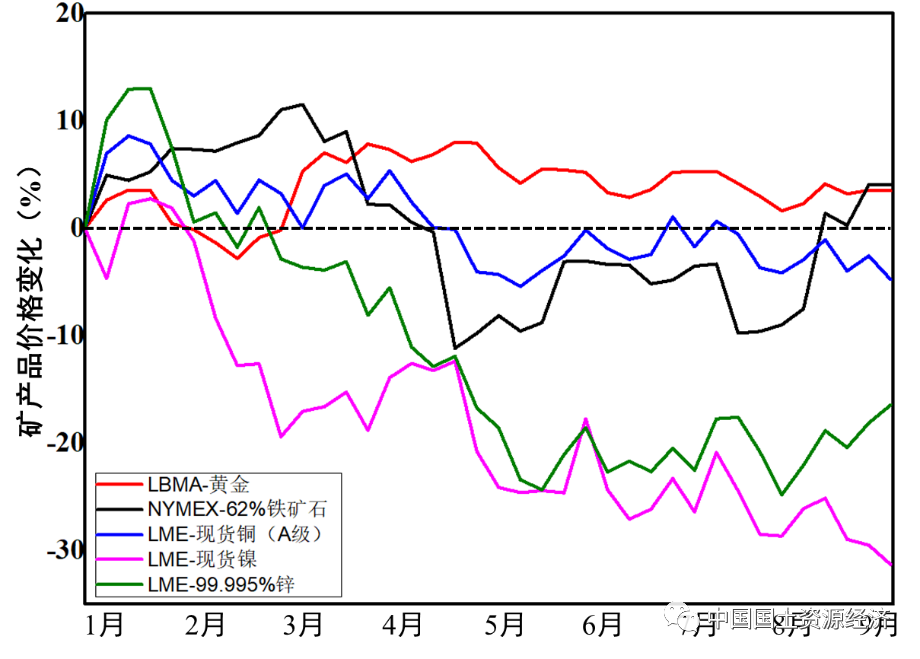

�S���F�Vʯ�r��ͬ���ϝq��懡��\�V�aƷ�r���^�����ʎ�µ���2023��1��9�£�ȫ����ڵV�aƷ�r��׃���^�e�^�D1�����S���r����С�������г��ϝq�B�ݣ�4����Ѯ�r���״�ͻ��2000��Ԫ/��˾�Ěvʷ���P���M��������ȣ��S���r�������������ͬ�ȝq�����@��9����Ѯ���ؽ��y�Ј��f����LBMA���S���r���1927.45��Ԫ/��˾��ͬ�����L15.44%�����Țv�ꔵ����Ŀǰ�S���r�����w̎�ښvʷ��λ����δ�ܵ���݆��ɫ���ٵV�aƷ�r����ʎ��Ӱ푡�

2023��1��9�£��F�Vʯ�r���������������^�龏�͡����У��~�s��Ʒ��������NYMEX�����F��62%���F�Vʯ�r��S����112.6~123.08��Ԫ/��֮�g��ͬ��2022��������ȃr�����w�ϝq��9����Ѯ�r���121.33��Ԫ/����ͬ���ϝq22.77%���܇��H�Ј�Ӱ푣������F�Vʯ�r��ͬ���ϝq���@�����S�����������ƽ�ء����ߵ����m����������������wƫ�����AӋ�ļ��ȇ����F�Vʯ�r���^�m�ϝq�Ŀ��g���ޡ�

�D1 2023��1����9��ȫ����ڵV�aƷ�r��׃��

ע���D���е�LBMAָ���ؽ��y�Ј��f����NYMEXָ�~�s��Ʒ��������LMEָ������؛��������

Ŀǰ�~�ăr��̎�vʷ��λ��2023��1��9�£�������؛��������LME���F؛�~��A�����r��С�����ӣ������S����8000��Ԫ/�����ϡ�ͬ�ȿ���2023���ϰ���F؛�~��A�����r�����wͬ���½����@���M��������ȣ��r�����wͬ�ȳ��FС���ϝq��9����Ѯ�r���8161.74��Ԫ/����ͬ�����L5.46%�������~�rͬ��С���µ���1��8���~��؛���r��6.80�fԪ/����ͬ���µ�0.80%������c��5�£���6.35�fԪ/����

2023��1��9�£���ɫ����懺��\�ăr����ʎ�µ����^����r���������քe��34.80%��25.80%���M��������ȣ�������؛��������LME���F؛懵ăr����8����Ѯ����20000��Ԫ/�����S��r����m�µ���9�µ׃r���18440.00��Ԫ/����ͬ���½�20.66%�����Țv�ꔵ����Ŀǰȫ��V�aƷ�Ј�懵ăr�����w̎�ښvʷ��λˮƽ��6�£�������؛��������LME������99.995%�F؛�\�ăr��һ�ȵ���2300.00��Ԫ/�����^2022��Ěvʷ��λ��4232.50��Ԫ/�����µ����@���M��������ȣ�����99.995%�F؛�\�ăr������S����2500.00��Ԫ/�����£�ͬ�������59.48%�����Țv�ꔵ����Ŀǰȫ��V�aƷ�Ј��\�ăr�����w̎�ښvʷ������ˮƽ������懡��\����ɫ���كr���µ���ԭ����ǰ�ڃr���λ�\�У�߀�c�W���Ȱl�_�����w�������L�p�١�ȫ��؛�����߳��m�o�s�͵ؾ�����Σ�C�����Ĺ��o�ɔ_��ɢ�������������P��

չ�����У��S��������Ϣ���ȷž���������Ʒ���ڌ��ԉ��Ɯp������ɫ���كr������A���Է������ܡ����W���������Lǰ�����ѣ��y�ИIΣ�C�o�W������������˥���L�U���µ��ļ�����ɫ���كr��ֻ�������A���Է����������ѽ��|�ס�

�V�I�΄�

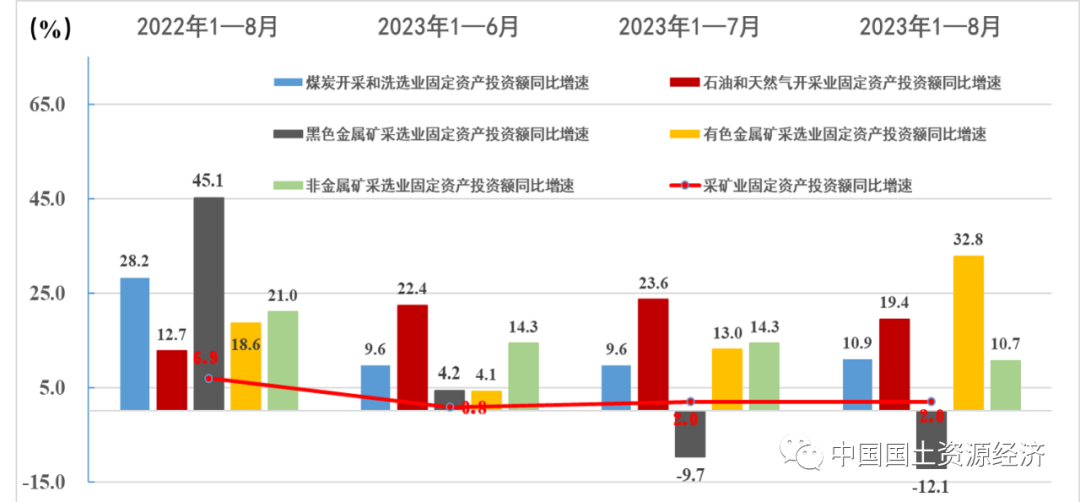

�҇��ɵV�I�̶��Y�aͶ�Yͬ���������л�������ɫ���ٵV���x�I�̶��Y�aͶ�Y�~ͬ�����ٻ���������@����1��6�µ�����0.8%��2023����������҇��ɵV�I�̶��Y�aͶ�Y���л�����1��8�£��҇��ɵV�I�̶��Y�aͶ�Yͬ�����ٞ�2.0%������ͬ��ȫ��ƽ��ˮƽ��3.2%������2022��1��8�µĔ����½���4.9���ٷ��c�������ИI����1��8�£���ɫ���ٵV���x�I�̶��Y�aͶ�Y�~ͬ�����ٻ���������@��32.8%����ͬ�����L76.3%����1��6�¸߳�28.7���ٷ��c��ú̿�_�ɺ�ϴ�x�I�̶��Y�aͶ�Yͬ�����ٞ�10.9%������Դ�������r���ߵ�Ӱ푣��҇�ʯ�ͺ���Ȼ���_�ɘI�̶��Y�aͶ�Yͬ�����ٱ����^��ˮƽ��19.4%�����ǽ��ٵV���x�I�̶��Y�aͶ�Y�~ͬ�����ٞ�10.7%����ɫ���ٵV���x�I�̶��Y�aͶ�Y�~ͬ�����ٞ�-12.1%����Ψһؓ���L�����ИI���D2����

��������Դ�����ҽyӋ�־Wվ��

�D2 2023��1��8���҇��ɵV�I�����ИI�̶��Y�aͶ�Y��Ӌͬ�����L��r

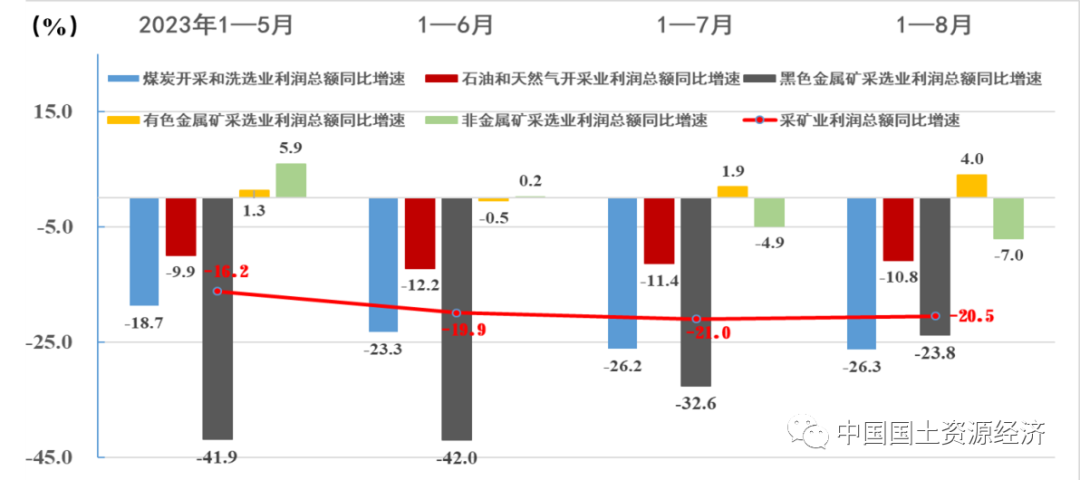

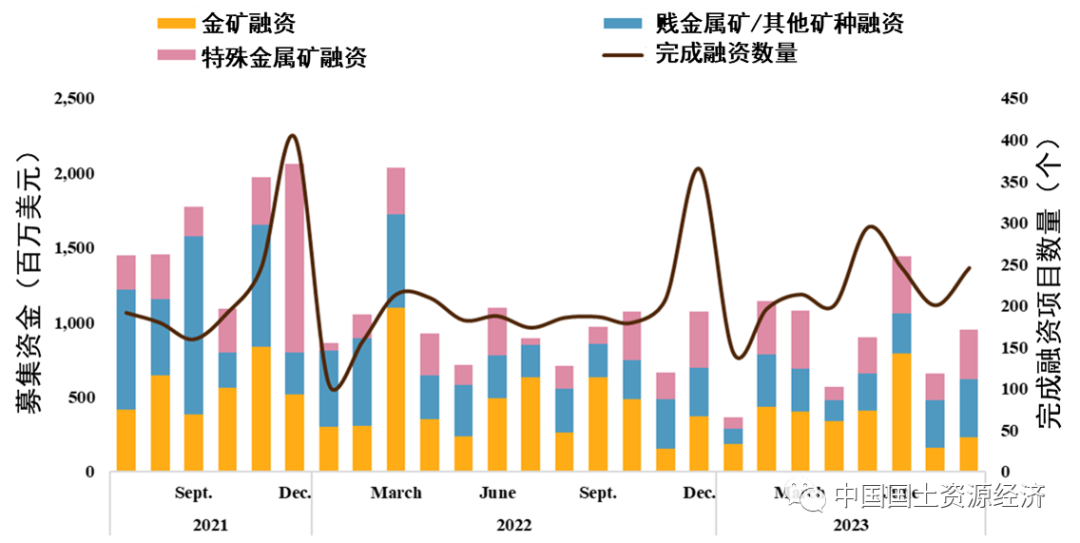

�҇��ɵV�I����Ч���½�����ɫ���ٵV���x�I�������~���F�����L��2023��1��8���������~�H���F8906.3�|Ԫ��ͬ���½�20.5%���^�ϰ��꽵����19.9%�����ДU����ɫ���ٵV���x�I�������~��1��8���F512.1�|Ԫ��ͬ�����L4.0%�����M��������Ⱥ�Ψһ�����L�����ИI���D3�����������~��ͬ���½���Ҫ��2021�꣨190.7%����2022�꣨48.6%���ɵV�I�������~�ij��������LӰ푣�Ҳ�ܵ��Ј������㡢�ɱ��������V�aƷ�r���^��ȶ������Ӱ푡�

��������Դ�����ҽyӋ�־Wվ��

�D3 2023��1��8���҇��ɵV�I�����ИI�������~ͬ�����L��r

2023��ȫ��30��피��V�I��˾�Y��֧�����L6.2%�����˜��ՠ���S&P CIQ Pro���A�y�������ڽ��v2021�꣨13.8%����2022�꣨16.3%���ij��m���L��ȫ��30��피��V�I��˾���Y��֧����2023��ͬ�����L6.2%�����~���_1092�|��Ԫ���mȻ�������Y��֧�����m���L����2023����Y��֧�����x2013��1457�|��Ԫ�ķ�ֵ߀�н�25%�����L���g������ȫ���ͨÛ��������ӷž��ı����£�δ������Ͷ�Y��׃�ø��Ӿ��������ԣ���˘˜��ՠ���S&P CIQ Pro���A�y�@Щ�V�I��˾���Y��֧����2024���2025�ꌢ�քe�½�1.8%��0.7%��

���|�����΄�

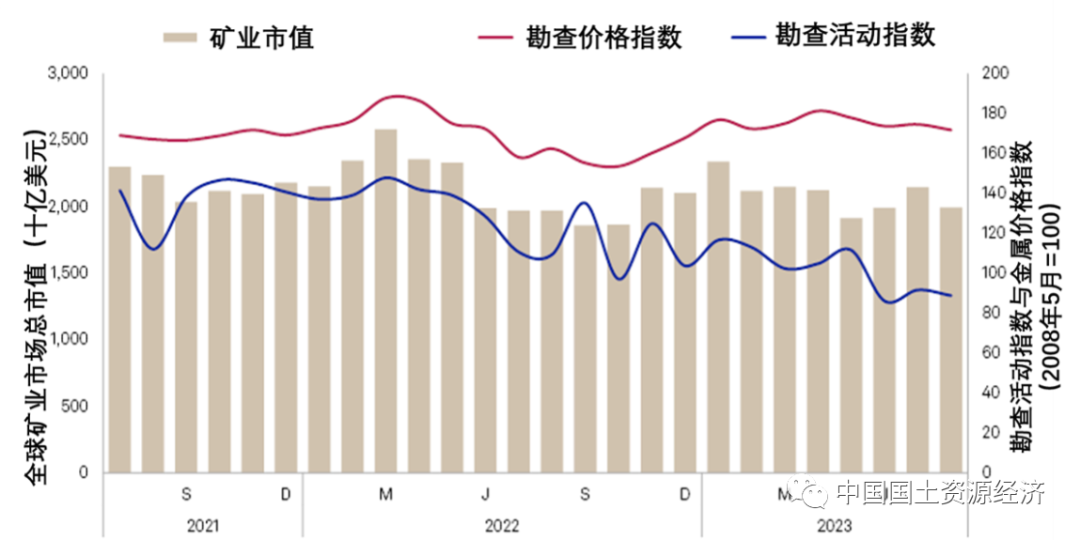

���|������ָ��С�����ӣ��ؿ�������^����S��ȫ��V�I��˾���|������ָ����PAI����2013�걩����2016��һ�ȵ���40���£�ȫ��ؿ���ӳ�ƣܛ��B��2019���PAIָ�������������ؿ������u�[Ó���ԣ�2021���PAIָ�����w���ָ�λ�\�У��ؿ�����^����S��2023��1��8�£�PAIָ�����w����2022��ͬ��ˮƽ���M��������ȳ��F�����½��B�ݣ���8�µ���89�������w������1��8��PAIָ����̎�ښvʷ�^��ˮƽ��PAIָ��ƽ��ֵ��100���ϣ����f��ȫ��ؿ�������m��2021���ԁ��Ļ��S��B���D4����

��������Դ��S&P Global Market Intelligence-IM September 2023��

�D4 2021��7����2023��8��ȫ��V�I��˾���|������ָ��������r��ָ������˾����ֵ׃����r

PAIָ���ǘ˜��ՠ���S&P CIQ Pro���������w������ˮƽ�ͷ����ָ�ˣ�ͨ�^���V�I��˾��Ҫ���@̽�Y������ʼ�YԴ�����桢��Ҫ�����Y���e�O�Ŀ�Mչ���Լ��S����v����/�������ٵijɷ�ָ�����������طN���٣��{��һ����һ�Ŀɱ�ָ��������2008��5��=100�M��ָ����У�ʡ�2023��8�¼{��PAIָ��Ӌ��Ĺ�˾������2624�ҡ�

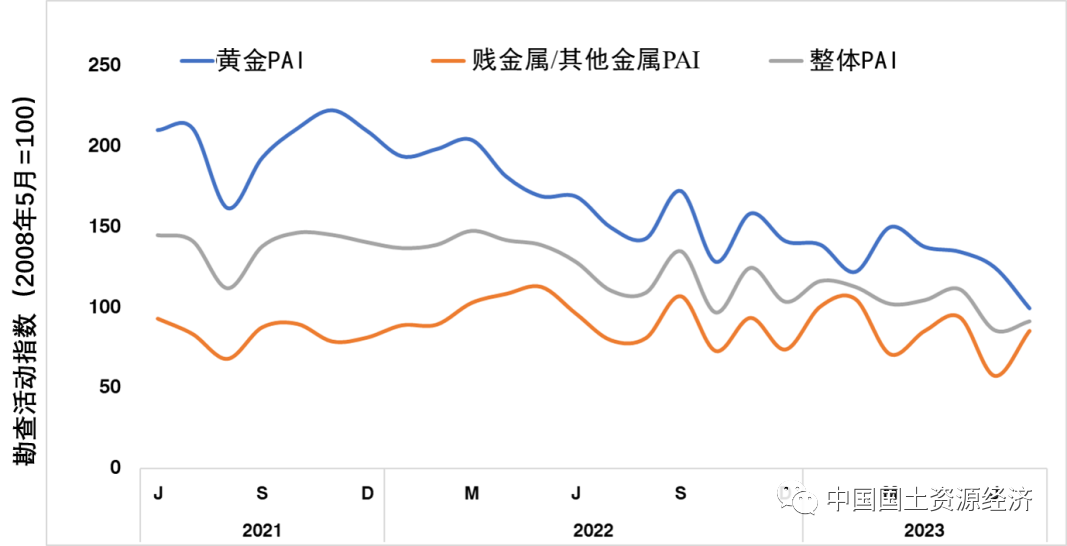

�S��Ŀ�������r��Ӱ�PAIָ��׃������Ҫ���أ����v�ꔵ���������S��ĵؿ�ָ��һֱ̎�ڸ�λ�\�Р�B����2019���״�ͻ��200���P��2021��11���_��222�Ěvʷ�Oֵ��2022���������䡣2023��1��8�£��S��PAIָ������2021���2022��ͬ��ˮƽ���M����������ֳ��FС���»������������S���������p�����v����/�������ٵ�PAIָ���t̎�ښvʷͬ�ڵ��^��ˮƽ�������v����/�������ٵĿ����������^����S��

��������Դ��S&P Global Market Intelligence-IM September 2023��

�D5 2021��7����2023��8��ȫ��V�I��˾���|������ָ�����v����/��������PAI׃����r

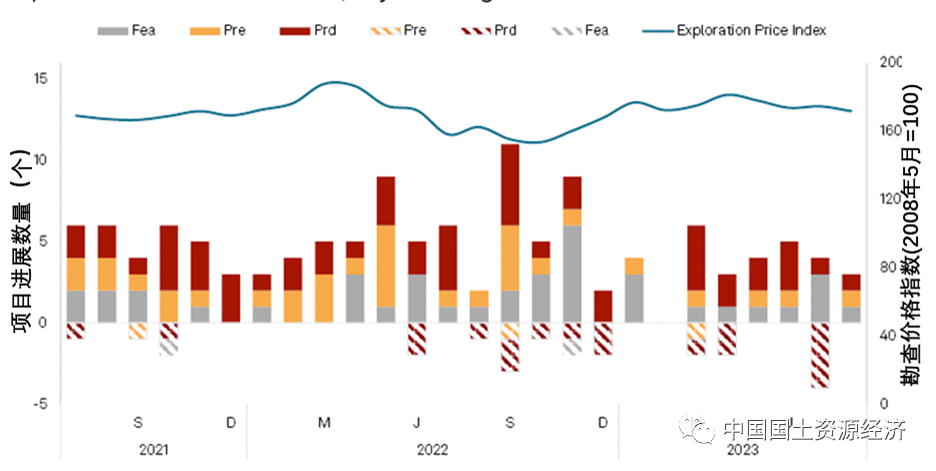

�e�O�Ŀ�Mչ��������Ҫ�@̽�Y�����������ߵ�څ�ݡ�2023��1��8�£�ȫ��V�I��˾�e�O�Ŀ�Mչ������Ӌ29��������2022��ͬ�ڵ�39�����c2022���°�������ߵ�څ�����@���D6�����M��������ȣ����@Щ�e�O�Mչ�У�������עĿ���ǁ���Contango Ore�ɷ�����˾��Manh Choh�Vɽ�ɵV���I�Ŀ��ԓ�Ŀ�AӋ����2024���°���Ͷ�����a�������������о���ԓ�Ŀ�AӋÿ��ɮa��22.5�f��˾�������S�𡣓��˜��ՠ���S&P CIQ Pro�������2023��1��8�£�ȫ��V�I��˾��Ҫ�@̽�Y������ÿ�¾�����200������Ӌ���F1304�����h����2022��ͬ��ˮƽ��1789����

��������Դ��S&P Global Market Intelligence-IM September 2023��

�D6 2021��7����2023��8��ȫ��V�I��˾�e�O�Ŀ�Mչ��r

ע���D����Fea��Feasibility�������Ŀ�M��������о��A�Σ�Pre��Preproduction�������Ŀ�M���A���a�A�Σ�PrdָProduction�������Ŀ�M�����a�A�Ρ����ĈD�������e�O�Ŀ�Mչ������ֵ��ʾ��̓���D���������O�Mչ����ֵؓ��ʾ��EPI�鿱��r��ָ����

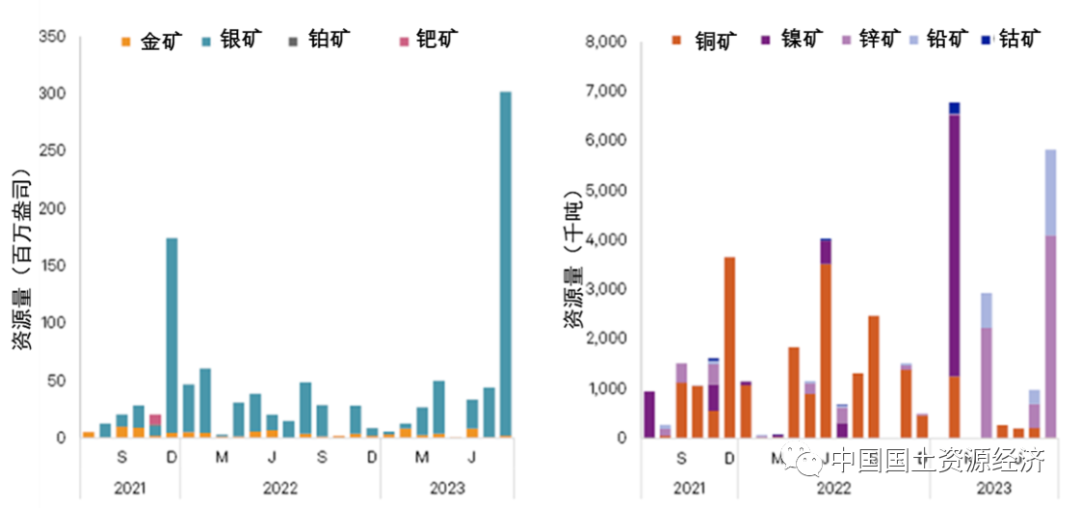

8���y�V��ʼ�YԴ��ӭ�����l���U�\�V��ʼ�YԴ�����F���ۡ��˜��ՠ���S&P CIQ Pro����ʼ�YԴ�������@ʾ��2023��1��8�£�ȫ��V�I��˾���l������45�����Ե���2022��ͬ�ڵ�46�����D7�����F���ٷ��棬�����y�V�ij�ʼ�YԴ�������࣬����8��ӭ�����l�����ij�ʼ�YԴ�����^3�|��˾�������������ֵ�������ؕ�I����Eloro Resources����˾�ڲ����S�����y�\�aIska Iska�Ŀ���s2.98�|��˾����1��8�£��S��ij�ʼ�YԴ�����Fһ�㣬��Ӌ���0.3�|��˾�������c2022��ͬ�ڳ�ƽ���v���ٵij�ʼ�YԴ��������2�µ�懵V���l�⣬�U�\�V��8�±��Fʮ�����ۣ�������600�f�������ؕ�Iͬ�Ӂ���Iska Iska�Ŀ��409�f���\��174�f���U����

��������Դ��S&P Global Market Intelligence-IM September 2023��

�D7 2021��7����2023��8��ȫ��V�I��˾��ʼ�YԴ������

ȫ��V�I��˾����r��ָ���Ϳ���ֵ�����ַ������cPAIָ����ȣ�ȫ��V�I��˾�Ŀ���r��ָ����EPI���^�鷀����2023��1��8��EPIָ��ʼ�K������170���ϣ�̎�ښvʷ��λˮƽ���D4�������yӋ��ȫ��V�I��˾��ֵ��2013������ȣ�2019���������2.00�f�|��ԪҎģ��2020����2023��������ַ�����2023��8�£�ȫ��2624�ҵV�I��˾��ֵ��1.99�f�|��Ԫ��ͬ�������ϝq���h�Ȅt�½�7.01%���Ե��������2.12�f�|��Ԫ��

EPIָ���ǘ˜��ՠ���S&P CIQ Pro�������F���ٺͻ������كr������׃����ָ�ˣ���ÿ�N���ٵĿ�����֧���İٷֱȼә����������ض��r�g���ИI������Ҫ�ԵĴ����������S���~��懡��\���y���K��⒡��f��8�N�V�aƷ��EPIָ��ͬ�rҲ�ܽ��كr��Ӱ푡��cPAIָ����ͬ���˜��ՠ���2008��5��=100��EPI�M����ָ����У�ʡ�2023��8�¼{��EPIָ��Ӌ��Ĺ�˾������2624�ҡ�

ȫ��������м��V�I��˾���Y�~�½����@��2023��1��8�£�ȫ��������м��V�I��˾���Y�~��Ӌ���F77.69�|��Ԫ������2022��ͬ�ڵ�91.82�|��Ԫ�����Y������1946�P��ƽ���l���~�s399�f��Ԫ��1��8�����Y�~���m����׃�����M��������ȣ����Y�½����@��7�H��6.60�|��Ԫ��8�»�����9.53�|��Ԫ���D8������V�����Y�~�p��������@��7�º�8�½�V�����Y�~��Ӌ�H���F3.94�|��Ԫ��ͬ���½�56.10%������������Y��������`���S�F����˾��ԓ��˾��8��˽ļ2.71�|��Ԫ���v���ٵV/�����V�N�����Y�~����������Ӌ���F7.01�|��Ԫ��������ٵV���Y�~��ͣ���Ӌ���F5.18�|��Ԫ��

��������Դ��S&P Global Market Intelligence-IM September 2023��

�D8 2021��7����2023��8��ȫ��������м��V�I��˾���Y��r

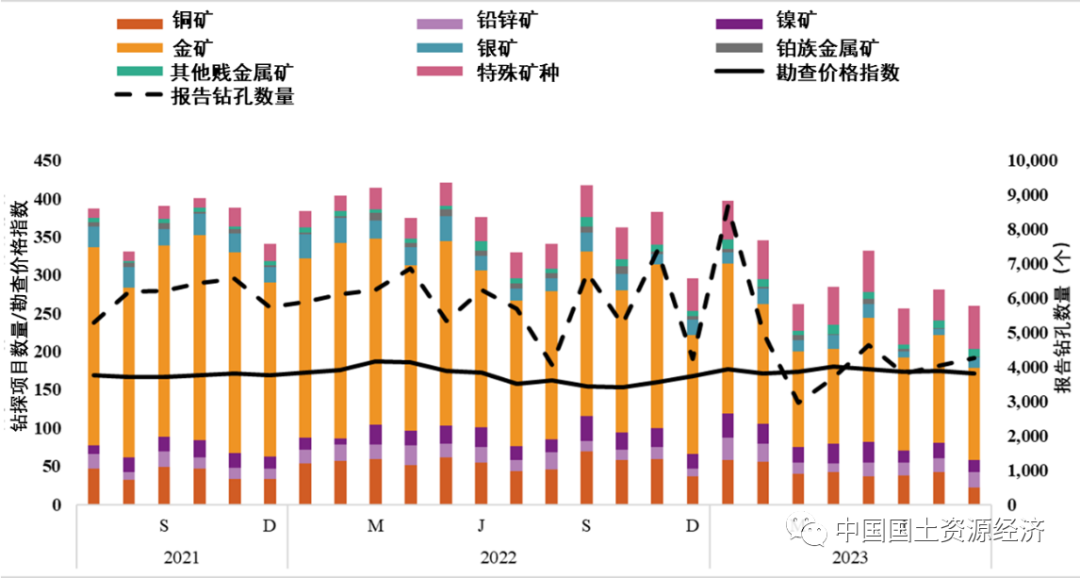

ȫ��V�I��˾�@̽�Ŀ�����͈���@�ה���̎���^��ˮƽ��

2023��1��8�£�ȫ��V�I��˾�@̽�Ŀ������Ӌ�_��2418��������@�ה�����Ӌ37104�����@���ָ�˾�����2022��ͬ��ˮƽ���M��������ȣ���V���@̽�Ŀ���262���������еV�N����ռ����ߣ��sռ48.43%�������c�ϰ�����������½����D9�������Țv�ꔵ����2023���������ȫ��V�I��˾���@̽�Ŀ�����͈���@�ה���̎�ڽ�������^��ˮƽ��

��������Դ��S&P Global Market Intelligence-IM September 2023��

�D9 2021��7����2023��8��ȫ���@̽�����r

ȫ���ؿ��ИI�ӑB

��һ݆�����ԵV�a�����ҵV�Є�ȡ�÷e�O�Mչ��2023��ȫ�憢����һ݆�����ԵV�a�����ҵV�Єӣ��ϰ���ȫ�����w�V�a���͚�V�a����Ͷ��ͬ�ȷքe���L17.2%��7.5%��ȫ�����O̽�V��242����ͬ�����L25.4%������mȡ��ɽ�|�R�ݽ�V��������ͨ�V���ش��ҵVͻ�ơ�ɽ�|�R�����X��V�������������200������Ӌ��������_580�������ڽ����rֵ�_2000���|Ԫ����������Ȱl�F�������w��V���������缉���͆��w��V����������ͨ��ۿh�����â���^�V�ǁ������Ҏģ�[�����w���V����ԓ�V���YԴ�����VʯƷ�|�����YԴ�ֲ����У����Т�+��Ʒ���Vʯ��P2O5�������^25%��ռ��51.87%���A�y�������V���ڽ����rֵ���f�|Ԫ��ȫ��ʡ���ؿ�����Ͷ�뷀����������Ӌ̎������ͻ��ǧ�|Ԫ����ȫ�����|���������rͨ��2023�����@ʾ��2022��ȫ��ʡ���ؿ�����Ͷ��33.69�|Ԫ��ͬ�����L31.20%����̎���Ŀ�ɹ�576�ڣ�̽�V��������_1123.80�|Ԫ����ʡ���ؿ������ڼ���A�ԡ������Ե��|������ͬ�r��߀�Ӵ��坍��Դ������Դ������ϡ�������������d�V�a��Ͷ�����ȡ��½��S�᠖���΅^���|�ֽ��Ƴ������½��S�᠖���΅^�ؿ���λ�ĸ�ȡ�����Mչ�������΅^ԭ���|�V�a�����_�l�֡�ԭ��ɫ���|����ּ�ԭú����|�ֺϲ����M���½��S�᠖���΅^���|�֡�2023��9��15�գ��½��S�᠖���΅^���|���ڞ���ľ�R����ʽ���ƣ����Г����΅^���|�V�a�_�l���Ժ�Ҏ���о��������ԵV�a���顢��V�a�YԴ�Gɫ�_�l�����ṩ���g֧�ε��ܡ��½��S�᠖���΅^���|�ֵij��������^2021��8�½M���½��صVͶ�Y�����F������؟�ι�˾���½��ؿ���λ�ĸ����һ��Ҫ�e�롣��Ϥ��Ŀǰ�½��S�᠖���΅^��Ҫ�V�N�Ŀ��w�YԴ������ƽ������20%���ҵV�������½��ؿ���λ�ij��m�ĸ��܉�p���؏�Ͷ�Y������oЧ���ģ����F�YԴ��������ú̓������ã����½��ӿ샞����Դ�YԴ�D�����á������lչ���˴�a�I��Ⱥ�������χ�����Դ���P�I�V�a�YԴ��ȫ������Ҫ���x��

������x��Ŀǰ���صؿ���λ�ĸ��M�Ȳ�һ������2023��9�µף�����17��ʡ�����΅^��ֱݠ�У�ӡ�l�˸ĸ﷽�����䌍��������_�����w�����D�����k��I�ͽ��I���Y�a�M���˄��x�����ϳ����˵صV��I���F�����ؚw�I�ĵؿ���λ�M���������ؘ�������14��ʡ�����΅^��ֱݠ�У������о���ӆ�����С�

���σ��݁����Ї������YԴ������

-

��؟������ƽ�_���������������_�Y����Դ�����W���D�d��Ŀ���������f������Ϣ�������W�j��������������ٝͬ���^�c������������ؓ؟��Ҳ�����������������h�����������H���������������l�F��������֪�R�a������Ʒ��Ո�c����ȡ��ϵ�����������r�������h����

|