�F�Vʯ�r���Ό҄��¸ߣ��҇��F�V�ИI����ΰlչ��

�l��r�g��2022-4-14 �g�[����902

���¹ڷ������鳣�B�������£�����ȫ���֏��Լ���Ҫ�����w��������؛�����ߣ�������Ʒ�r�����ϝq���������F�Vʯ�r����߳��^230��Ԫ/�������vʷ�¸ߣ���F�a�I朹���朷��������Pע���҇���F�a�Iԭ�ό�������ȸߡ�����朴��������������������Ć��}�ٶ��@����F�a�I������οɳ��m�lչ�ɞ�I��ӑՓ�ğ��c���Ї��V�I�V�I������Ոұ�IҎ���о�Ժ�Č��ң�������Ҫ������ǰ�Ї��F�V�ИI�lչ�F����چ��}��

һ.����F��

��һ���F�Vʯ������r

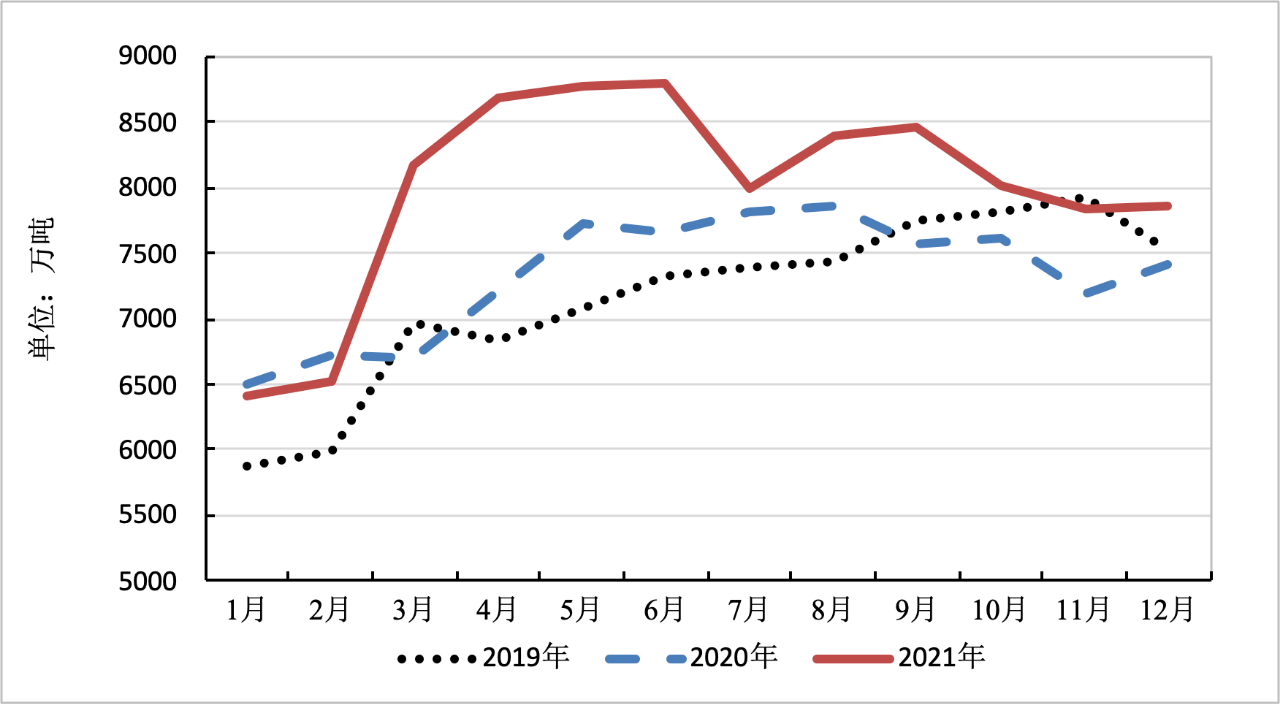

2021�꣬��F�ИI���w߀̎��ӯ���A�Σ���I���a�e�O�Ըߣ����ܴ�䓮a�ܮa���p������Ӱ푣���F�a�������½���2021���҇����F�a��8.68�|����ͬ�Ȝp��4.3%�����M�F�Vʯ�s13.71�|������62%Ʒλ�F�Vʯ����

�������F�V������r

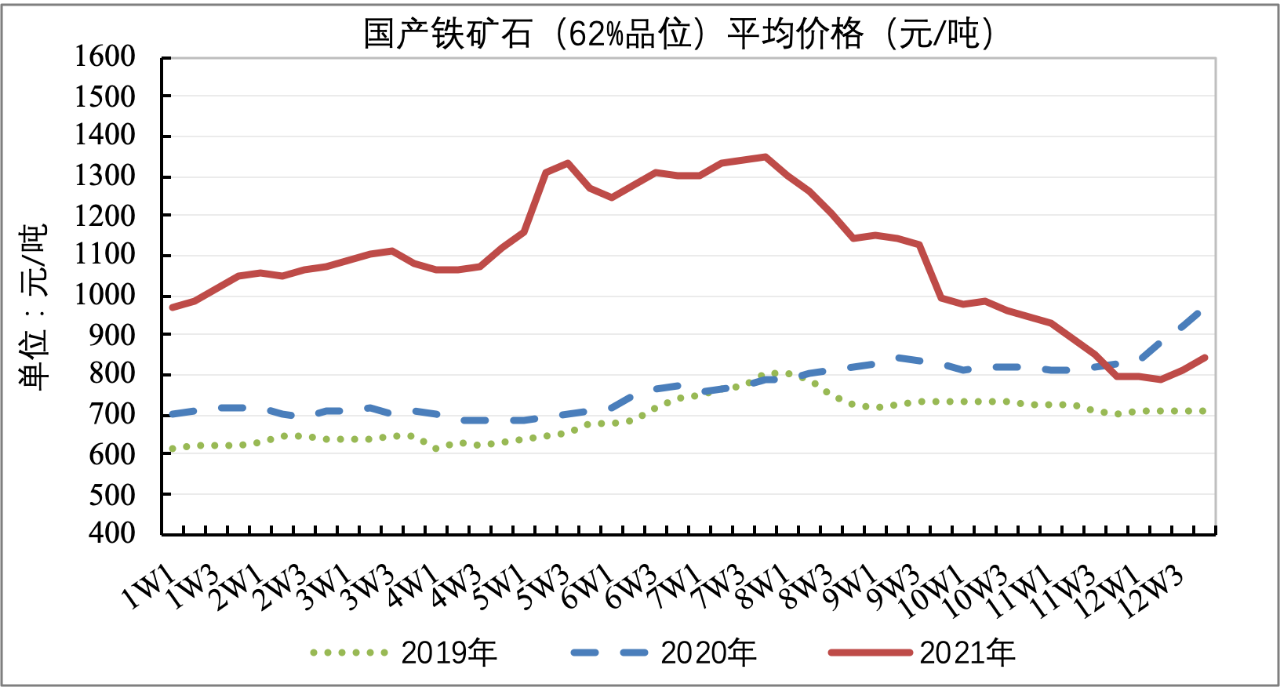

���ȵV���棬���yӋ�ֹ���������2021���҇���Ӌ���a�F�Vʯԭ�V98052.8�f�����ۺϳ�Ʒ�V����62%Ʒλ���s3.05�|����ͬ������9.4%��2021�꣬���M�ڵV�r��Ӱ푣������F�Vʯ�r���S֮������ӣ�����r���970Ԫ/����7�·ݿ������L��1350Ԫ/����֮���½������800Ԫ/����

����������a�F�Vʯ�¶Ȯa������

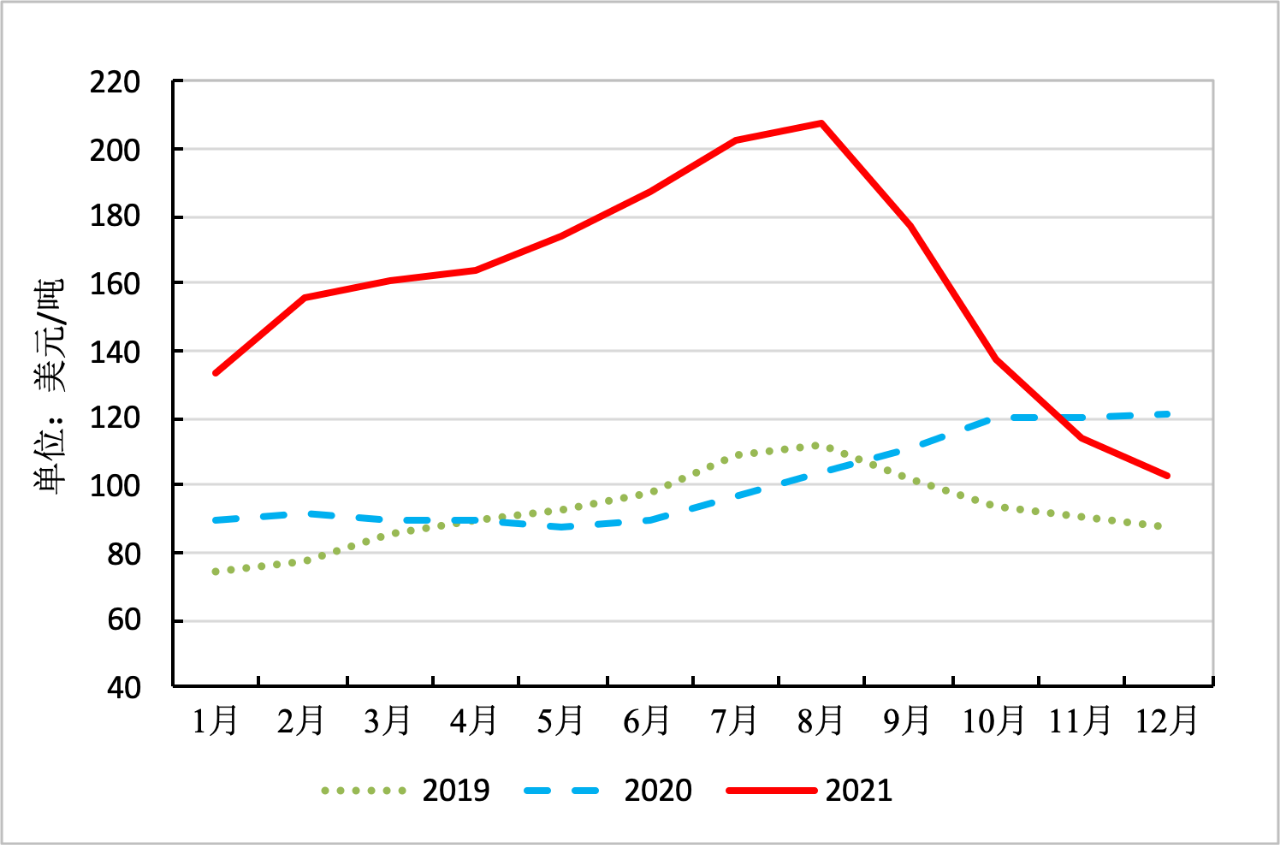

����������a�F�Vʯ�r���߄�

ע��1���D�Д��������Ї���F���I�f���������Ї��F�Vʯ�r��ָ����CIOPI����

2���D�ЙM����1W1ָ1�µ�1�ܣ�

3���D�Ї��a�V�r��ָ62%Ʒλ�ɻ��۵V�����r��

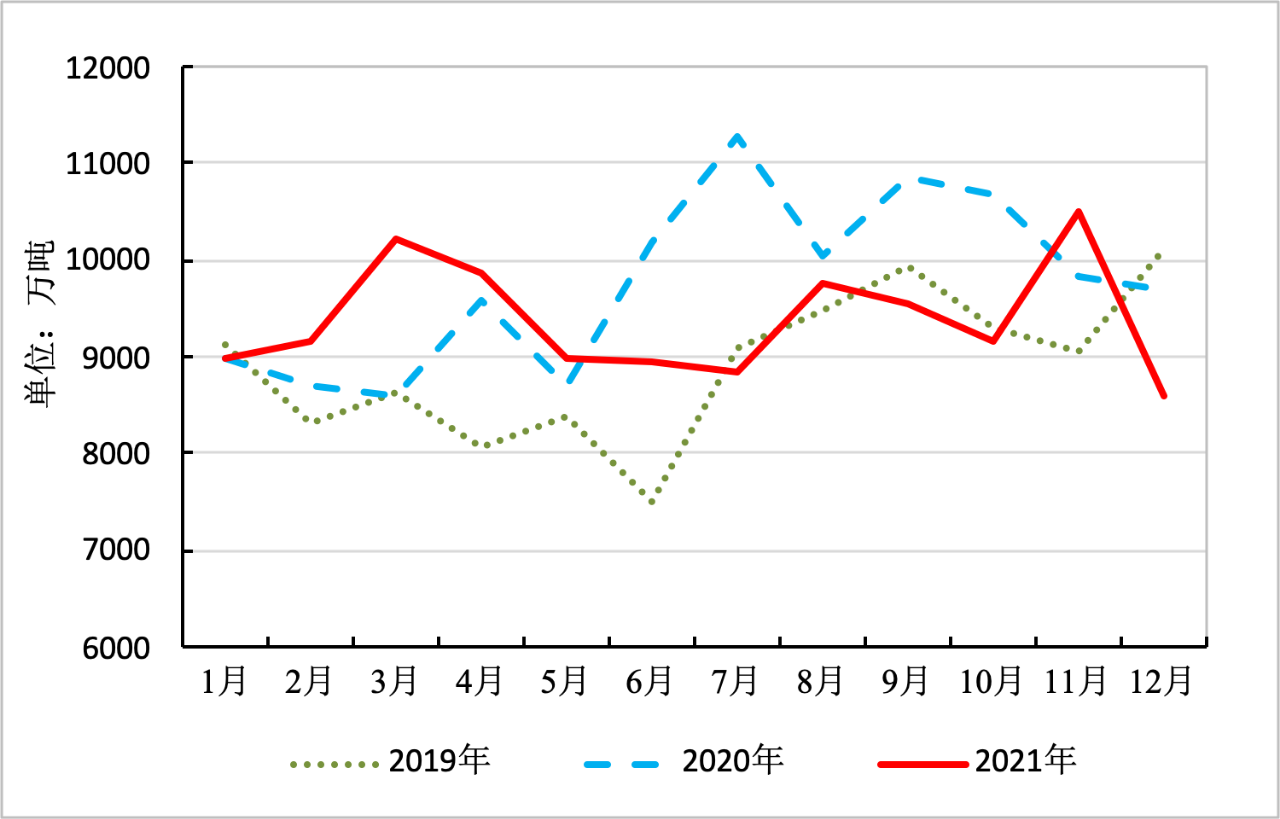

�M�ڵV���棬2021�꣬�҇���Ӌ�M���F�Vʯ112431.5�f����ͬ�Ȝp��3.9%���M�ھ��r��164.3��Ԫ/�����^2020�����L61.6%��2021��ף��ۿڎ���1.56�|�����^�������3200�f����2021�꣬�F�Vʯ���������s13.97�|����

���������҇��F�Vʯ�¶��M��������

���������M���F�V�¶�ƽ�������r��

��.���چ��}

�҇��F�V�ИI�lչ����Ҫ���}�䌍���Ǯa�I�Y����ʧ�⡣��Ҫ�w�F����һ���M������ռ�ȸ��ҁ�Դ���У��Ї��M��ռ��80%���ϡ������Ї��F�Vʯ�M�������w�����������B�ݣ�2015-2020���B�m6���M�ڵV���^10�|���������F�Vʯ���ڌ��ԏ������rԒ�Z��ȱʧ���M���F�Vʯ�������Ĵ�V�ĸ߶ȉŔ࣬���r��ȱʧ���أ��r�ӄ��ҡ����ǹ����p���Ј���λ�����ȣ��M�ڵV�܃ɇ����Ĵ�V�ĸ߶ȉŔࡣ�M�ڵV��Դ�У��ġ��̓ɇ���Ӌռ�ȳ��^80%�����Ǯa�I�����������������ʧ�⣻2012~2020�꣬�҇����c��������F��I�������~��Ӌ8806.8�|Ԫ���Ĵ�V�F�Vʯ�I��EBITDA��Ӌ21494.3�|Ԫ�����҇����c��F��I�������~��2.4�����Ĵ�V������11130.4�|Ԫ�����҇����c��F��I�������~��1.3�������Ǯa�I���������a��ˇ�����ȡ���ˇ�B�m����Vɽ�ИI�Ƽsұ���ИI��

��һ�������F�V���a����

�҇��F�V�YԴ�A�x��ؚ���s����������С���V��������c���Q�����F�V��I�ֲ����ࡢС��ɢ���y�����@�N�Y�����֣��Q�����������y�ȴh���_�Ӵ�ȫ���a�������ڰ�ȫ���h�����ܺġ��|�����˜ʵ�����Ҫ��Խ��Խ�ߵ��΄��£�С�͵Vɽ�������m�p�٣������F�V�y�д�����a��

�����F�Vʯ������������r�£�ȫ���F�Vʯ�������L����������ƫ�o��ʹ��ȫ���F�Vʯ�Ј��r���������ȵVɽӯ������ͬ����q���S�����H�V�I���^�ďͮa��ȫ���F�V�������ٴγ�������ȫ���F�Vʯ�Ј��r���E�������ȵVɽӯ�������ܵ����H�Ј������֏Ͷ��ٴδ���»�����ˣ��V�r�l��������ӣ����ȵVɽӯ�������ߵͲ����������ڇ����F�V�ИI�Ľ��������lչ��

�������M���F�V����

2021�꣬�҇��F�Vʯ�M����11.24�|�����^�m���ָ�λ��2021��ף�ȫ����Ҫ�ۿ��F�Vʯ�����1.56�|������̎�ڸ�λˮƽ����F�a�I�F�Vʯ�����������2015���ԁ��B�m6�걣����80%���ϡ�2021�꣬�܇�����F�a�ܮa���p������Ӱ푣�������F�a�������»�����F�a�I�F�Vʯ��������Ƚ���76.6%���������״��½���80%���¡��҇��F�Vʯ��Ҫ�M�ځ�Դ���߶ȼ��У�������x����С���������҇���F�ИI�F�V���ϰ�ȫ��

Ŀǰ���҇�����Ͷ�a����V�a�܃H7300�f����ռȫ���M������6%���c�n���յȰl�_���Һ������V���������^���࣬ȫ�������a䓇��ձ��͵�����a䓇��n�������F�Vʯ���������M�ڣ�������V��ռ�Ⱦ���50%���҇������Ŀ����2009��֮ǰ�����Ŀ����ʮ���塱���g������V�a�YԴ���a���ؽ��O�Mչ���^����������V�����͡�

�������F�Vʯ�r����

���F�Vʯ�����߶ȼ���Ӱ푣��F�Vʯ���r��Մ�ж��r�����ȶ��r��ָ�����r���������u���������҇����F�Vʯ���r����]��Ԓ�Z��ı��Ӿ���ʼ�K�]�õ���Ч��׃��Ŀǰ�F�Vʯ�F؛�Ј����r�C����Ҫ��ه����ָ���M�ж��r��������ָ���c��؛�Ј��������P�Pϵ��������؛�Ј��c�F؛�Ј��������@���F�Vʯ���ڌ��������������Ј�Ͷ�CӰ푣�ʹ�r���������F�Vʯ���ڮaƷ��������Ʒ���^��Ͷ�CӰ푶����Ҳ��ӡ�

��ʮ���塱�r�ڣ��Ї��M���F�Vʯ�r���Ƚ���������2011���163.8��Ԫ/�����Ƚ�����2016���56.3��Ԫ/����������2020���101.7��Ԫ/������2021��5�µ�230��Ԫ/�����S��Ѹ���½���12�µ�102.6��Ԫ/�����M�ڵV�r�������ӣ��O���������҇���F�ИI���F�V�YԴ�����L�U���ߵV�r�º�ɫ�a�I����·���V�I��˾����F��I�����ε������I����������ģʽ����ȫʧ�⣬�İ�����Ĵ������_�ɳ����F�Vʯ�����ɱ��H��30��40��Ԫ���ң����N�ۃr��s�h���ڳɱ��r���������g��F��I�������I���������g������F�����ήa�I�Ŀɳ��m�lչ��ɘO�鲻���ĺ����

��.�lչڅ�ݺͽ��h

�������҇������D����|���lչ����F�a�ܮa���p�����ߺ�ˇ�Y�����{������ʹ�F�V�����½���ȫ���������������F�V�����y�ԏ��a�҇��½����~��ȫ���F�Vʯ����ʬF�½�څ�ݡ���ʮ���塱�r�ڣ��ڹ����Ԍ��^ʣ���A���£��Y��ȫ���F�V���a�ɱ�������r���AӋ�V�r�Ԍ��ʲ������БB�ݡ�2022�꣬�҇��F�Vʯ������������ɑB�ݣ����χ��Ұl��ί���Ј��O�ܿ��ֺ��C�O�����F�Vʯ�Ј���̧�r�ڷe����Ȕ_�y�Ј��ď����O�ܣ��AӋ2022���F�Vʯ�r���½�څ�ݣ������100-110��Ԫ/�������ځ��������F�Vʯ��������ı����£��F�V�r��λ��ʎ�\�С�

�AӋδ��һ�Εr�g��ȫ���F�Vʯ�Ј������^ʣ�����y�Ќ��|��׃����˱M�ܵV�r���ڃȕ��в�����ʎ�������L�ځ������Ԍ������ں������������@�N��r�£����a�V�����YԴ�l���ͭh�����Ƶ�����Ӱ푣���ռ�гɱ����ݣ�δ������F�V�a�����ַ��������B�ݣ����y�Դ����������ˣ�������F���I��Ҫ�����M���F�Vʯ�ľ����y�и��^����������ȿ����Ԍ�������80%���ҡ�

δ�����p̼�����£��҇���F��ˇ���̽Y�������l��׃�����S���҇���F�a�I�Mһ�����ֵ�^�к��ڰlչ���U��YԴ�������֧�Ηl���������ƣ���ˇ���̽Y���{���DZ�Ȼڅ�ݣ��mȻ�{�����ڿ��ܕ��^�L���҇��U��YԴ�a�������_���ஔҎģ��늻��t�����̱���̽�������U��YԴ���M�����ӡ������҇��U��F���Åf��������2020���҇��U����������^2�|�����U䓱ȳ��^20%���҇��U��YԴ�a�������_���ஔҎģ��2020���҇��U��YԴ�����s��2.6�|�����AӋ2025���҇��U��YԴ�a�������_��3.4�|�����ϡ��Y���҇�늠t䓰lչ�F��U��F�ИI�lչڅ�ݣ�δ���҇��U䓱�߀���Mһ��������δ��5��15�꣬�҇��U��YԴ�a�������M���܇������֮��䓮a���M������ͨ����δ��U��YԴ����u�ɞ��F�V�YԴ����Ҫ�a�䣬�U�����F�V���~���w�ό��ʬF���L��څ�ݡ�2025�꣬�AӋ���Ї�늠t�ռ�������£�ȫ���F�V�Ј��Ԍ��ʹ����^ʣ�B�ݡ�

����A�{�챣�l����F��I���е���2+26�����г��m��ʩ��ů���h���ޮa�������Ǿ��^���F�����ŷţ�����ĭh�������Ԍ����m���S���Ї���F���I�ĸ��|���lչҪ���Լ���څ����ĭh������̼����Ҫ��ߠt���ͻ�څ�ݣ���ʹ��F��I���A����ʹ�ø�Ʒλ�F�Vʯ����ʹ��Ʒλ�F�Vʯ���������ӣ����¸ߵ�Ʒλ�F�Vʯ�r�����Ʒλ�F�Vʯ����ʬF�Y�������ӡ�

2021�깤�Ų��ϿƼ�������Ȼ�YԴ����ӡ�l�ġ���ʮ���塱ԭ���Ϲ��I�lչҎ��������2022�깤�Ų��������T�l���ġ��P�ڴ��M��F���I���|���lչ��ָ����Ҋ��������������YԴ�������������顰ʮ���塱�r�����c�΄�֮һ��ָ����Ҋ���������ʮ���塱ĩ��ͨ�^�ƄӮa�I朡�����朶�Ԫ�����F�Vʯ�YԴ���������@�������������F���ه����Խo���_��45%���ϣ�������a�U��YԴ���_��3�|��������1��2������ȫ��Ӱ������Ј��������ĺ�������F�Vɽ����������F�Vռ�M�ڵV���س��^20%�������֧���Зl������I���F�����w���ê��Y�����Y�ȶ�N��ʽ���������M���|���ͳɱ��ĵV�a�YԴ�������a���ؽ��O�ͺ��⃞�|�Vɽ�YԴ�ə�Ͷ�Y�����������҇��F�V�YԴ����������

�����l��ί��ʮ�����Tӡ�l�ġ����M���I����ƽ�����L���������ߡ���2022��Ҫ���c�����F�Vʯ����Ҫԭ���Ϻͳ����aƷ�������r���Mһ������������Ʒ�ڬF؛�Ј��O�ܣ��ӏ�������Ʒ�r��O�y�A����֧����IͶ�Y�_�l�F�V�ȇ��Ⱦ߂��YԴ�l�����������B�h�����oҪ��ĵV�a�_�l�Ŀ���ƄӏU䓵������YԴ�C�����ã���ߡ����еVɽ�����YԴ�ı������������Կ������������F�V�YԴ��ȫ���Ϸ��������֧�����Ȳ���Ӵ��҇��F�V�YԴ���������������@��ߡ�

���h��F�ИI�Ӵ�������ȣ��Mһ�����_�F�V����Ҫ�YԴ����Ҫ�ԣ�������������L�ڑ��Խy�I���]���ӏ�플��OӋ���M�콨���������҇���Fԭ�Ϲ����L�ڡ���Ч����Ԫ�������ĸ��|���YԴ�����wϵ���yһҎ����ȫ�沼�֣��y�I���𣬼ӿ����ϣ����_���P���߹Ą��֧�և����YԴ�����_�l���ƄӺ����F�Vʯ���ؽ��O��������Ç��ȇ��H�ɂ��Ј��̓ɷN�YԴ�������F�Vʯ���r�wϵ�ͽ���ƽ�_��

�������ȵV���A����������һ���^�m���������YԴ�����_�l���ȣ��Ƅ����c�Vɽ�Ŀ���O���ӏ��F�V�ИIҎ���������������������ȵV�����������l�]������œʯ���͡��{���������ã����DZM�콨��������Fԭ�Ϲ������σ����wϵ�����ղ�ͬ���Σ������F�V�a�܃���͵V�a�����ƶȣ��Լ���F����Ҫ�Ͻ�aƷ�����ƶȣ����������L�U��

�U��U䓵�����aƷ���á�������Ç��H���ȏU��YԴ�������䌍�U��YԴ���Ճ��ݵ��������ߣ��Mһ�����ƏU䓼ӹ������wϵ���O���ӏ��U䓼ӹ������íh���Ą����о����˜ʻ����O���Ą���F��I�e�O���֏U䓼ӹ����أ��_չ�U䓸�Ч�����о��c���`������2025����F�ИI���ÏU��YԴ���_��3�|�����ϣ����⣬�Ą��������M�����F���F�Ͻ𡢟ቺ�F�K�ȣ���Դ�^�Ϝp�����P�aƷ�����������L�U��

�ӏ����H�F�V�YԴ�_�l��һ�Ǵ����Ą��֧����I���߳�ȥ����ͨ�^��ُ����ُ���ؽM�ȷ�ʽ�_չ���P�YԴ���顢�_�l���ə�Ͷ�Y�ȹ��������O�����YԴ�������ء�����̽����Fԭ�χ��H�Q��Ԫ�����l�]ԭ�χ��H�Q��ǰ��ꇵ����ã����M���H�F�V�YԴ�_�l�����c�Pע���Ǻ����ĵ^���|�F�V�YԴ���Ӵ�֧����I�ں��⽨���L����Ч�Ķ�Ԫ�������������ʽ�ķ���ԭ�Ϲ������أ��������⃞�|����V�������ӏ�플�Ҏ�����ӿ��҇����⃞�|�ͳɱ��F�V�YԴ���ؽ��O���������Ҍ���Č���V�IͶ�Y�f�{�C�������������������ߣ��Ą��������IͶ�Y�F�Vʯ���P�I�V�a�YԴ���صĽ��O�������ϡ�

�F�Vʯ�r�������ӣ����ر��x�Ј���������棬�o�ИI�����\�Ў����^��ؓ��Ӱ푡�Ҫ�ĸ����Ͻ�QĿǰ�F�Vʯ���r�C�ƴ��ڵĆ��}����ȫ�F�Vʯ���r�C����Ķ��l�����ڴ�������h��һ�Ǐ����F�Vʯ��؛�Ј��O�ܣ��l�]���Ռ��w���������á��ӏ����߱O�ܣ�Ҏ���F�Vʯ��؛�Ј�����ְl�]��؛���Ռ��w���������ã������F�Vʯ���ڑ����wϵ���Mһ�������F�Vʯ���ڮaƷ�C�ƣ��ӏ��O�����ȣ������^��Ͷ�C����������Ҏ���Ј���Ϣ�l����ͨ�^���Ұlչ�ĸ�ί�r��˾���Ј��O�ܿ��փr�O�����֡��Լ��C�O����؛���Ȳ��T���F�Vʯ�Ј��M���ϱO�ܣ���ȡ��N��ʽ�Ž^δ���C����̓����Ϣ���F�Vʯ��؛�Ј�Ӱ푣��l�����P�ļ���Ҏ������l���r����Ϣ��������ɢ���q�r��Ϣ�����������̧�r����О��M��̎�P������������Fԭ�϶��r�C�ơ��҇�������Ҫ��Fԭ�ϵ�������M�����б�ҪҲ�����������M�����ƬF����Fԭ�ϵĶ��rģʽ�����O���_�����ĿƌW�������r�C�ơ�

���ߺ��飺��������ұ�IҎ���о�Ժ�����̎�

*���ăH�������߂����^�c��������ƽ�_��Ҋ��Ͷ�Y���h

|